Matemáticas financieras

¿Alguna vez te has preguntado cómo los bancos calculan los intereses de tu tarjeta de crédito? ¿O cómo un pequeño ahorro mensual puede convertirse en una fortuna para tu jubilación? La respuesta a estas preguntas no es magia, es ciencia: Matemáticas Financieras.

Lejos de ser un tema exclusivo para economistas y banqueros, las matemáticas financieras son una herramienta fundamental para cualquiera que quiera tomar el control de su dinero y construir un futuro próspero. Son, en esencia, el lenguaje del dinero. Entenderlas te da el superpoder de tomar decisiones inteligentes, evitar deudas innecesarias y hacer que tu dinero trabaje para ti.

Los Pilares que Sostienen tus Finanzas

Aunque el término suene intimidante, los conceptos clave son bastante intuitivos. Aquí te explicamos los más importantes:

1. El Valor del Dinero en el Tiempo

Este es el principio fundamental: un sol hoy vale más que un sol mañana. ¿Por qué? Porque el dinero que tienes hoy puedes invertirlo y generar más dinero. Si alguien te ofrece S/100 hoy o S/100 dentro de un año, ¡tómalos hoy! Ese dinero podría generar intereses y convertirse en S/105 o más en ese mismo año.

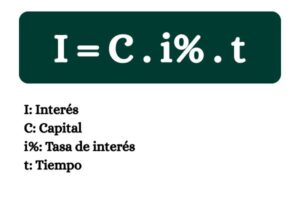

2. Interés Simple: El Punto de Partida

Es el interés que se calcula únicamente sobre el capital inicial. Es fácil de entender y se usa a menudo para préstamos o inversiones a corto plazo.

- Fórmula:

Interés = Capital × Tasa de Interés × Tiempo - Ejemplo: Si pides un préstamo de S/1,000 al 10% de interés simple anual, al final del año pagarás S/100 de interés.

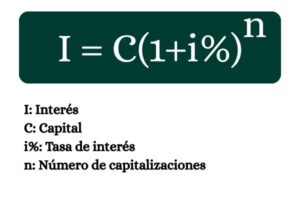

3. Interés Compuesto: La Verdadera Magia

Aquí es donde las cosas se ponen emocionantes. El interés compuesto se calcula sobre el capital inicial más los intereses acumulados. Es el famoso «interés sobre el interés». Albert Einstein supuestamente la llamó la octava maravilla del mundo, ¡y con razón!

- ¿Cómo funciona? Imagina que inviertes S/1,000 al 10% anual. El primer año ganas S/100, así que ahora tienes S/1,100. El segundo año, el interés se calcula sobre esos S/1,100, no sobre los S/1,000 iniciales. Ganarás S/110. ¡Tu dinero empieza a crecer exponencialmente!

- La clave: El tiempo es tu mejor aliado. Cuanto antes empieces a ahorrar o invertir, más poderoso será el efecto del interés compuesto.

4. Anualidades y Amortización: Las Herramientas del Día a Día

- Anualidades: Son una serie de pagos iguales realizados a intervalos regulares. Piensa en la cuota mensual de tu plan de jubilación o el pago de un seguro.

- Amortización: Es el proceso de pagar una deuda (como un crédito vehicular o una hipoteca) a través de pagos periódicos. Cada cuota que pagas se divide en una parte que va a los intereses y otra que reduce el capital de tu deuda.

¿Por Qué Debería Importarte Todo Esto?

Porque las matemáticas financieras están en todas partes:

- 💳 Tarjetas de crédito: Entender cómo se acumulan los intereses te ayudará a evitar deudas que crecen sin control.

- 🏡 Préstamos hipotecarios: Te permite comparar ofertas y entender cuánto pagarás realmente por tu casa a lo largo de los años.

- 📈 Inversiones: Son esenciales para evaluar qué opción de inversión te conviene más y proyectar tus ganancias futuras.

- 👴 Jubilación: Te ayudan a calcular cuánto necesitas ahorrar para vivir cómodamente cuando dejes de trabajar.

- 🚗 Compras a crédito: Te permiten saber si es mejor pagar algo al contado o en cuotas.

No Necesitas ser un Genio, solo ser Consciente

Las matemáticas financieras no son un obstáculo, son un puente hacia la libertad financiera. No se trata de realizar cálculos complejos a mano (para eso tenemos calculadoras y hojas de cálculo), sino de entender los conceptos para poder dialogar con tu banco, planificar tu futuro y tomar las riendas de tu economía personal.

La próxima vez que veas una tasa de interés, un plan de pagos o una oferta de inversión, no te asustes. Recuerda que ahora conoces el lenguaje secreto del dinero.

¡Empieza a usar este superpoder y toma el control de tus finanzas hoy mismo!

Ejercicios de interés simple

1. Problema: Se depositan S/ 5,000 en un banco que paga una tasa de interés del 6% anual. ¿Qué interés se generará en 3 años?

Solución: Se generará un interés de S/ 900.

2. Problema: Ana invierte $2,500 a una tasa de interés simple del 4% anual durante 5 años. ¿Cuál será el monto total que tendrá al final del período?

Solución: El monto final será de $3,000.

3. Problema: Se solicita un préstamo de S/ 8,000 al 12% de interés simple anual para pagarlo en 8 meses. ¿Cuánto interés se pagará?

Solución: Se pagará un interés de S/ 640.

4. Problema: ¿Qué capital se necesita depositar a una tasa del 5% de interés simple anual para generar un interés de S/ 600 en 2 años?

Solución: Se necesita un capital de S/ 6,000.

5. Problema: Un capital de $10,000 ha generado un interés de $1,200 en 3 años. ¿A qué tasa de interés simple anual se invirtió?

Solución: La tasa de interés fue del 4% anual.

6. Problema: ¿Cuánto tiempo debe estar invertido un capital de S/ 4,000 al 8% de interés simple anual para generar S/ 960 de interés?

Solución: El capital debe estar invertido durante 3 años.

7. Problema: Calcular el monto final de un depósito de S/ 12,000 al 9% de interés simple anual durante 120 días (año comercial de 360 días).

Solución: El monto final será de S/ 12,360.

8. Problema: Al cabo de 4 años, se obtiene un monto final de $7,200. Si la tasa de interés simple fue del 10% anual, ¿cuál fue el capital inicial?

Solución: El capital inicial fue de $5,142.86 aproximadamente.

9. Problema: Se depositan S/ 3,000 con una tasa de interés simple del 1.5% mensual. ¿Cuánto interés se habrá generado después de 1 año?

Solución: Se habrá generado un interés de S/ 540.

10. Problema: Pedro invierte S/ 10,000 al 7% de interés simple anual. Luisa invierte S/ 9,000 al 8% de interés simple anual. Después de 5 años, ¿quién habrá ganado más intereses y por cuánto?

Solución: Luisa habrá ganado más intereses, por una diferencia de S/ 100.